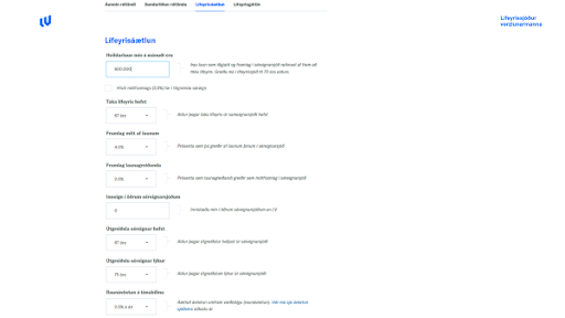

Ef lífeyrisþegi býr í landi sem Ísland hefur gert tvísköttunarsamning við og samningurinn kveður á um að lífeyristekjur eigi að skattleggja í búseturíki, þarf hann að sækja um undanþágu frá greiðslu skatta árlega á heimasíðu Skattsins.

Lífeyrissjóðnum ber að halda eftir staðgreiðslu nema samþykkt undanþága liggi fyrir.

Norðurlönd

Samkvæmt tvísköttunarsamningi Norðurlandanna skal lífeyrir skattlagður í því landi sem hann er greiddur. Allur lífeyrir sem aðilar búsettir á Norðurlöndunum fá héðan er samkvæmt því skattlagður á Íslandi og aldrei gefnar út undanþágur.

Lífeyrissjóðnum ber samkvæmt því að halda eftir staðgreiðslu en persónuafsláttur miðast við greiðslutíma. Ef um eingreiðslu er að ræða fær viðkomandi persónuafslátt miðað við greiðslumánuðinn (engin uppsöfnun).