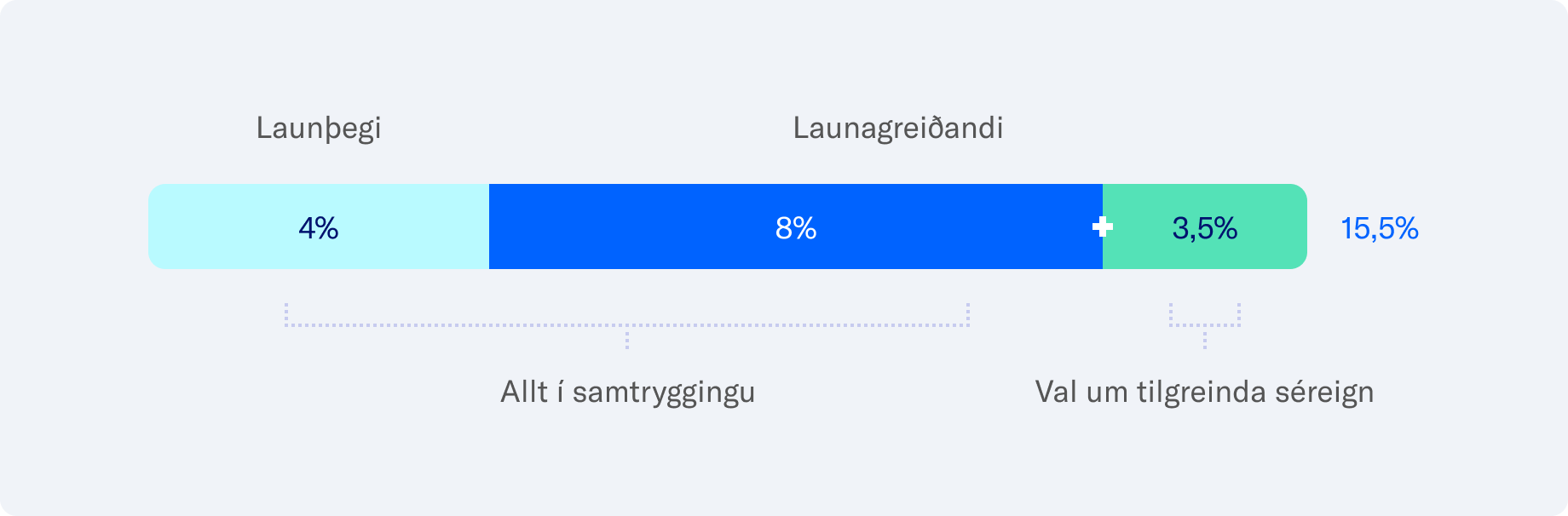

Allir þeir sem greiða 15,5% lágmarksiðgjald hafa val um að ráðstafa 3,5% í tilgreinda séreign.

Hvað er tilgreind séreign?

Vilt þú auka séreignina þína án þess að greiða meira? Tilgreind séreign er sérstök tegund séreignarsparnaðar sem hentar vel þeim sem eru komnir í hálfleik á starfsævinni.

Meiri séreign án þess að borga meira

Þú getur valið að ráðstafa um fjórðungi af því sem greitt er fyrir þig í lífeyrissjóð í tilgreinda séreign. Kostirnir við tilgreinda séreign eru að þú eykur möguleika þína á sveigjanlegum starfslokum, þú getur valið um ávöxtunarleið og inneignin erfist ef þú fellur frá. Þá má nýta tilgreinda séreign við fyrstu kaup á íbúð.

Að jafnaði hentar tilgreind séreign betur þeim sem eru á seinni hluta starfsævi sinnar eða hafa áunnið sér góð réttindi til ævilangs lífeyris.

Tilgreind séreign

- Sveigjanleiki við úttekt frá 62 ára aldri

- Val um ávöxtunarleið

- Erfist ef þú fellur frá

- Hægt að nýta við fyrstu kaup á íbúð

- Betri kostur á seinni hluta starfsævinnar

Veldu LV fyrir þína tilgreindu séreign

- Góð langtímaávöxtun

- Enginn upphafskostnaður

- Enginn binditími

- Ekkert hlutfall af iðgjöldum fer í kostnað

- Hægt að breyta um fjárfestingarleið án kostnaðar

- Enginn kostnaður við að flytja inneign

- Hægt að nýta skattfrjálst við kaup á fyrstu íbúð

- Lágur rekstrarkostnaður

- Engin sölulaun

Hinn kosturinn er að hámarka ævilanga lífeyrinn þinn

Þú getur einnig valið að hámarka ævilanga lífeyrinn þinn. Ævilangur lífeyrir klárast ekki og hann má byrja að taka út frá 60 ára aldri. Kostirnir eru að greiðslurnar eru verðtryggðar, þú færð hærri örorkulífeyri ef þú lendir í slysi eða veikist alvarlega og maki þinn fær hærri greiðslur ef þú fellur frá.

Þessi leið hentar almennt betur þeim sem eru á fyrri hluta starfsævinnar þegar mest þörf er á góðri áfallavernd og mest réttindi fást fyrir það sem greitt er inn. Ávinnsla réttinda tekur nefnilega mið af aldri sjóðfélaga. Meira fæst fyrir peninginn þegar þú ert yngri en hlutfallslega minna með hækkandi aldri því iðgjaldið verður ávaxtað lengur hjá sjóðnum.

Ævilangur lífeyrir

- Verðtryggðar greiðslur til æviloka

- Hærri örorkulífeyrir

- Hærri makalífeyrir

- Klárast ekki

- Úttekt frá 60 ára aldri

Þitt er valið

Ef þú vilt ráðstafa hluta af iðgjaldi í tilgreinda séreign þarftu að fylla út umsókn á Mínum síðum.

Ef þú gerir ekkert fer allt iðgjaldið í samtryggingu til hækkunar réttinda til ævilangs lífeyris.

Algengar spurningar um tilgreinda séreign

Geta allir greitt í tilgreinda séreign?

Hver er munurinn á séreign og tilgreindri séreign?

Séreign er valfrjáls sparnaður, viðbót við lögbundin lífeyrissparnað. Ef þú sparar 2-4% af þínum launum þá greiðir launagreiðandi 2% mótframlag. Þú getur hafið úttekt við 60 ára aldur og fengið allt greitt í einu ef þú vilt.

Tilgreind séreign er hluti af lögbundnum lífeyrissparnaði. Þú hefur val um að ráðstafa næstum fjórðungi af 15,5% lögbundna iðgjaldinu þínu í tilgreinda séreign eða 3,5% af 15,5%. Hægt er að taka út tilgreinda séreign frá 62 ára með ákveðnum skilyrðum.

Hvenær má taka út tilgreinda séreign?

Tilgreind séreign er laus til útborgunar frá 62 ára aldri, en þá er greiðslunum dreift þar til þú nærð 67 ára aldri. Sé innstæða undir ákveðnum viðmiðum, kr. 1.745.821*, átt þú rétt á að óska eftir því að innstæðan verði greidd út í eingreiðslu.

* 1.janúar 2024. Viðmiðunarfjárhæð þessi breytist árlega í hlutfalli við breytingu á vísitölu neysluverðs.

Greiði ég skatt af greiðslum úr tilgreindri séreign?

Greiðslur úr lífeyrissjóðum og greiðslur séreignar eru skattlagðar eins og aðrar launatekjur en þú getur nýtt persónuafslátt þinn til þess að lækka skattana.

Við sjáum um að skila staðgreiðslu af lífeyrisgreiðslum til skattayfirvalda. Skattkort eru rafræn og nauðsynlegt er að láta vita hversu hátt hlutfall af skattkorti þú vilt nýta hjá sjóðnum.

Persónuafsláttur

- Skattkort lækkar skattinn því það veitir rétt til persónuafsláttar á staðgreiðsluári. Eigi lífeyrisþegi ónýttan persónuafslátt er mikilvægt að láta sjóðninn vita.

- Lífeyrisþegar geta nýtt allt að 100% af ónýttu skattkorti maka til skattalækkunar.

- Við fráfall maka geta lífeyrisþegar nýtt skattkort makans í 9 mánuði frá og með andlátsmánuði.

Erfist tilgreind séreign?

Já, tilgreind séreign erfist og skiptist á milli maka og barna þinna samkvæmt reglum hjúskapar- og erfðalaga. Samkvæmt hjúskaparlögumer helmingur séreignar skilgreind sem hjúskapareign og rennur að fullu til maka, hinn helmingurinn skiptist samkvæmt reglum erfðalaga á milli maka og barna. Þetta þýðir að maki fær 2/3 og börn 1/3.

- Ef þú lætur ekki eftir þig börn þá erfir maki þinn alla séreignina. Ef þú hefur ekki verið í hjónabandi við andlát þá erfa börn alla séreignina.

- Ef þú lætur ekki eftir þig maka eða börn rennur inneign til dánarbús.

Hvorki er reiknaður erfðafjárskattur né fjármagnstekjuskattur af erfðaséreign en greiddur er tekjuskattur við útgreiðslu.

Erfingjar geta afsalað sér sínum hluta áður en útgreiðslur hefjast en þá skiptist sá hluti eftir reglum erfðalaga.

Inneignin er laus til útgreiðslu eftir að skipting hefur verið framkvæmd en erfingjum stendur einnig til boða að ávaxta inneignina áfram hjá sjóðnum.

Hefur tilgreind séreign áhrif á greiðslur hjá TR?

Já, tilgreind séreign hefur áhrif á greiðslur hjá TR. Séreign sem er hluti lögbundins framlags í lífeyrissjóð eins og tilgreind séreign lækka greiðslur lífeyris frá TR.

Skerðir tilgreind séreign lífeyri frá TR?

Já, tilgreind séreign og önnur séreign sem tilheyrir 15,5% lágmarksiðgjaldinu skerðir greiðslur frá TR frá og með 1. janúar 2023 og er sömuleiðis ekki undanþegin þátttöku í dvalarkostnaði á stofnun fyrir aldraða og fleira.

Ein undantekning er þó á því; Þeir sem þegar hafa hafið töku lífeyris hjá TR fyrir 1. janúar 2023 munu ekki verða fyrir skerðingu.

Ef ég veikist eða lendi í slysi?

Verðir þú að hætta störfum vegna örorku af völdum slyss eða veikinda áttu rétt á að fá inneign þína í séreignar greidda út á minnst sjö árum eða á þeim tíma sem vantar upp á 60 ára aldur. Sé innstæða undir ákveðnum viðmiðum, kr. 1.616.426*, átt þú rétt á að óska eftir því að innstæðan verði greidd út í eingreiðslu eða á skemmra tímabil en fyrrgreind sjö ár.

* 1.janúar 2023. Viðmiðunarfjárhæð þessi breytist árlega í hlutfalli við breytingu á vísitölu neysluverðs.

Hefur tilgreind séreign áhrif á örorku- og makalífeyri?

Já, með því að ráðstafa hluta af iðgjaldi í tilgreinda séreign þá lækkar á móti sú áfallavernd sem fæst með fullu iðgjaldi í samtryggingu. Áfallaverndin er þó áfram til staðar af því iðgjaldi sem greitt er til samtryggingar.

Ég á íbúð get ég nýtt tilgreinda séreign inn á lán?

Nei, ef þú átt íbúð þá er ekki í boði að nýta tilgreinda séreign. Ef þú ert með séreignarsparnað þá getur þú nýtt hann til að greiða inn á lán.

Get ég nýtt tilgreinda séreign skattfrjálst til kaupa á fyrstu íbúð?

Já, með breytingum á lögum um lífeyrissjóði í janúar 2023 er það hægt að uppfylltum ákveðnum skilyrðum, sjá nánar á vef Skattsins.

- Ef að þú ert með séreignarsparnað þá þarft þú fyrst að nýta hann áður en þú nýtir tilgreindu séreignina.

- Tilgreind séreign er greidd í lok hvers almanaksár, eða þegar liggur fyrir að hvaða marki hámarksfjárhæð hefur verið nýtt með greiðslu séreignarsparnaðar.

- Ráðstöfun tilgreindar séreignar inn á lán er að jafnaði í formi eingreiðslu

- Nýta má iðgjöld vegna tilgreindrar séreignar sem greidd eru frá og með 1.janúar 2023

Séreignarsparnaður

Séreignarsparnaður kemur sér mjög vel við starfslok, en nýtist einnig til að greiða inn á lán eða við fyrstu íbúðarkaup

Nánar

Taktu stöðuna í hálfleik

Tíminn flýgur. Við miðjan aldur er skynsamlegt að kanna réttindi þín og gera ráðstafanir í tíma svo þú getir haft það eins og þú vilt eftir vinnu.