Hvað er séreignarsparnaður?

Séreignarsparnaður er einföld og hagkvæm leið til að fjölga valkostum við starfslok, til að nýta sem skattfrjálsa útborgun í íbúð eða til að greiða niður húsnæðislán. Nýttu rétt þinn til séreignarsparnaðar - með því færðu í raun launahækkun.

Hækkun sem munar um

Séreignarsparnaður er valfrjáls sparnaður með þátttöku launagreiðanda og kemur til viðbótar við lögbundinn lífeyri. Í flestum kjarasamningum er ákvæði um 2% mótframlag launagreiðanda. Þú getur valið að leggja fyrir 2% eða 4% af launum og færð strax 2% launahækkun sem er mótframlag launagreiðanda.

Fyrir hverja er séreignarsparnaður?

Allir launþegar og sjálfstæðir atvinnurekendur geta sótt um séreignarsparnað. Séreignarsparnaður er fyrir þá sem vilja spara á einfaldan og hagkvæman hátt. Séreignarsparnaði er ætlað að stuðla að sveigjanlegum starfslokum þar sem ævilangur lífeyrir er einungis hluti af launum við starfslok.

Séreignarsparnaður hentar líka þeim sem vilja eignast húsnæðið sitt hraðar eða eru að stefna á fyrstu fasteignakaup - hann hentar í raun öllum þeim sem vilja hafa það gott eftir vinnu.

Fjárfestingarkostir

LV bíður upp á þrjár ólíkar fjárfestingarleiðir fyrir séreignarsparnað. Þær eru Ævileið I, Ævileið II og Ævileið III. Fjárfestingarleiðirnar eru með ólíka eignasamsetningu til að mæta ólíkum þörfum sjóðfélaga eins og aldri og áhættuþoli. Almennt séð er gengið út frá því að hlutabréf gefi hærri ávöxtun til lengri tíma en skuldabréf, hins vegar eru meiri líkur á sveiflum í ávöxtun hlutabréfa og því er áhættan meiri.

Við val á fjárfestingarleið er meðal annars ráðlagt að huga að því hve langt er í útgreiðslu, hver eignastaða er og hversu mikla áhættu þú ert tilbúin til að taka.

LV býður upp á Ævilínu sem felur í sér sjálfvirkan flutning milli fjárfestingarleiða. Inneign flyst þá milli fjárfestingaleiða eftir aldri sjóðfélaga þar sem markmiðið er að draga úr áhættu eftir því sem nær dregur úttekt.

Kostir séreignar

- 2% mótframlag frá launagreiðanda

- Hægt að ráðstafa inn á fasteignalán skattfrjálst

- Þín eign sem erfist

- Umtalsvert skattahagræði

- Mikill sveigjanleiki á úttekt frá 60 ára aldri

- Séreign er ekki aðfararhæf

- Áhrif á ráðstöfunartekjur eru lítil en miklar á sparnað

Veldu LV fyrir þinn séreignarsparnað

- Góð langtímaávöxtun

- Enginn upphafskostnaður

- Enginn binditími

- Ekkert hlutfall af iðgjöldum fer í kostnað

- Hægt að breyta um fjárfestingarleið án kostnaðar

- Enginn kostnaður við að flytja inneign

- Hægt að nýta skattfrjálst við kaup á íbúð eða til lækkunar á höfuðstól

- Lágur rekstrakostnaður

- Engin sölulaun

Algengar spurningar um séreignarsparnað

Ef þú greiðir í séreignarsparnað er ekki tekinn skattur af þeim greiðslum. Þannig lækka skattgreiðslur þínar í hverjum mánuði sem því nemur.

Tökum dæmi af aðila sem er með 500.000 kr. í mánaðarlaun.

| Dæmi m.v. miðþrep skatthlutfalls 2023 |

2% |

4% |

| Mánl. framlag í séreignarsparnað |

10.000 |

20.000 |

| Skattalækkun á mánuði |

3.795 |

7.590 |

| Skattalækkun á ári |

45.540 |

91.080 |

Á sama tíma og lægra hlutfall launa þinna fer í skatt ertu að tryggja þér aukinn sparnað síðar á ævinni. Þar er ekki eingöngu um að ræða framlag þitt heldur einnig mótframlag atvinnuveitanda þíns auk ávöxtunar.

Hvenær má ég taka út séreignarsparnaðinn?

Séreign er laus til útborgunar við 60 ára aldur. Þú getur valið um að taka inneign þína út í einu lagi eða dreift henni eins og hentar þér best.

Þá er líka heimilt að taka séreignina út vegna örorku, til fyrstu kaupa á íbúð eða til að greiða inn á höfuðstól.

Greiði ég skatt af greiðslum úr séreignarsparnaði?

Já, greiðslur úr séreign eru skattlagðar eins og aðrar tekjur.

Já, inneign þín erfist og skiptist á milli maka og barna þinna samkvæmt reglum hjúskapar- og erfðalaga. Samkvæmt hjúskaparlögum er helmingur séreignar skilgreind sem hjúskapareign og rennur að fullu til maka, hinn helmingurinn skiptist samkvæmt reglum erfðalaga á milli maka og barna. Þetta þýðir að maki fær 2/3 og börn 1/3.

- Ef þú lætur ekki eftir þig börn þá erfir maki þinn alla séreignina. Ef þú hefur ekki verið í hjónabandi við andlát þá erfa börn alla séreignina.

- Ef þú lætur ekki eftir þig maka eða börn rennur inneign til dánarbús.

Hvorki er reiknaður erfðafjárskattur né fjármagnstekjuskattur af erfðaséreign en greiddur er tekjuskattur við útgreiðslu.

Erfingjar geta afsalað sér sínum hluta áður en útgreiðslur hefjast en þá skiptist sá hluti eftir reglum erfðalaga.

Inneignin er laus til útgreiðslu eftir að skipting hefur verið framkvæmd en erfingjum stendur einnig til boða að ávaxta inneignina áfram hjá sjóðnum.

Hafa greiðslur úr séreign áhrif á greiðslur hjá TR?

Nei, séreignarsparnaður sem takmarkast við allt að 4% framlag sjóðfélaga og 2% framlag launagreiðanda hefur ekki áhrif á greiðslur hjá TR.

Ef ég veikist eða lendi í slysi?

Verðir þú að hætta störfum vegna örorku af völdum slyss eða veikinda áttu rétt á að fá inneign þína í séreignardeild greidda út á minnst sjö árum eða á þeim tíma sem vantar upp á 60 ára aldur. Sé innstæða undir ákveðnum viðmiðum, kr. 1.745.821*, átt þú rétt á að óska eftir því að innstæðan verði greidd út í eingreiðslu eða á skemmra tímabil en fyrrgreind sjö ár.

* 1.janúar 2024. Viðmiðunarfjárhæð þessi breytist árlega í hlutfalli við breytingu á vísitölu neysluverðs.

Hvað má launagreiðandi greiða hátt mótframlag?

Launagreiðendur hafa heimild til að greiða 12% mótframlag af launum + 2 milljónir á ári, samanlagt mótframlag í lögbundið lífeyrisframlag og séreignarsparnað. Greiðslur umfram það eru tekjuskattskyldar.

Samkvæmt lögum greiða launagreiðendur 11,5% mótframlag í lögbundinn lífeyrissparnað og 2% mótframlag í séreignarsparnað, samtals 13,5%.

Hver og einn þarf því að skoða vel hversu mikið svigrúm er til staðar til að auka mótframlag launagreiðanda.

Get ég greitt niður lán með séreignarsparnaði mínum?

Já, það er hægt að nýta séreignarsparnað til að greiða mánaðarlega inn á húsnæðislán. En til þess að eiga rétt á því þá þarft þú að uppfylla ákveðin skilyrði:

-

Þú þarft að vera með séreignarsamning.

-

Þú þarft að hafa lán sem er tryggt með veði.

-

Lánið þarf að vera tekið til öflunar á íbúðarhúsnæði til eigin nota.

Hámarksheimild á ári er 500.000 kr fyrir einstakling og 750.000 kr fyrir hjón/sambúðarfólk. Nánari upplýsingar eru á vef Skattsins.

Get ég nýtt uppsafnaðan séreignarsparnað til að kaupa fasteign?

Já, þú getur nýtt uppsafnaðan séreignarsparnað til að kaupa fasteign. Þetta þarf ekki að vera þín fyrsta fasteign en það er einungis hægt að nýta viðbótariðgjald sem safnaðist á meðan þú eða maki þinn voru ekki skráðir eigendur fasteignar.

Nánar má kynna sér þetta á vef Skattsins.

Get ég nýtt séreignarsparnað til að kaupa fyrstu íbúð?

Já, allir þeir sem eiga séreignarsparnað og eru að kaupa eða byggja íbúðarhúsnæði geta nýtt uppsafnaðan séreignarsparnað til útborgunar á fyrstu íbúðarkaupum. Þá er einnig hægt að nýta séreign til að greiða inn á lán og/eða lækka mánaðarlega afborgun á óverðtryggðu láni. Skilyrði til að geta sótt um;

- Þú þarft að vera með séreignarsamning

- Þú þarft að vera að kaupa fyrstu íbúð eða mátt ekki hafa átt íbúð í 5 ár.

- Þú þarft að eiga að minnsta kosti 30% í eigninni

- Þú þarft að sækja um innan 12 mánaða frá undirritun kaupsamnings

Einstaklingur getur nýtt að hámarki 500.000kr á ári í samfellt 10 ár.

Nánari upplýsingar á vef Skattsins .

Sótt er um úrræðið á vef Skattsins.

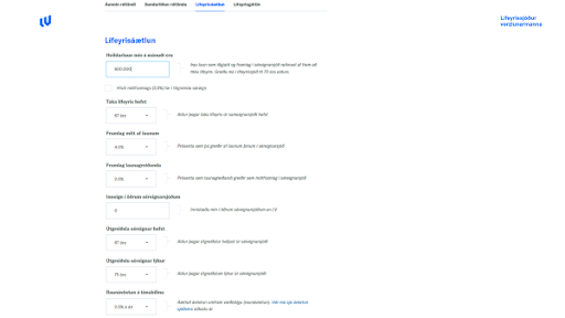

Hvernig geri ég lífeyrisáætlun á mínum síðum?

Skráðu þig inn og smelltu á „Réttindi“ í valmyndinni, veldu „Lífeyrisáætlun“. Þar getur þú skráð inn þau laun sem þú vilt miða við, ráðstöfun í séreign og áætlaða ávöxtun. Þannig geturðu séð hverjar áætlaðar greiðslur verða þegar þú vilt taka út.

Lífeyrisáætlunin birtir sjálfkrafa þann rétt og séreign sem þú átt hjá sjóðnum auk réttinda til ævilangs lífeyris hjá öðrum sjóðum. Uppsöfnuð eign í séreignarsparnaði hjá öðrum kemur hins vegar ekki fram nema þú fyllir inn í þann reit.